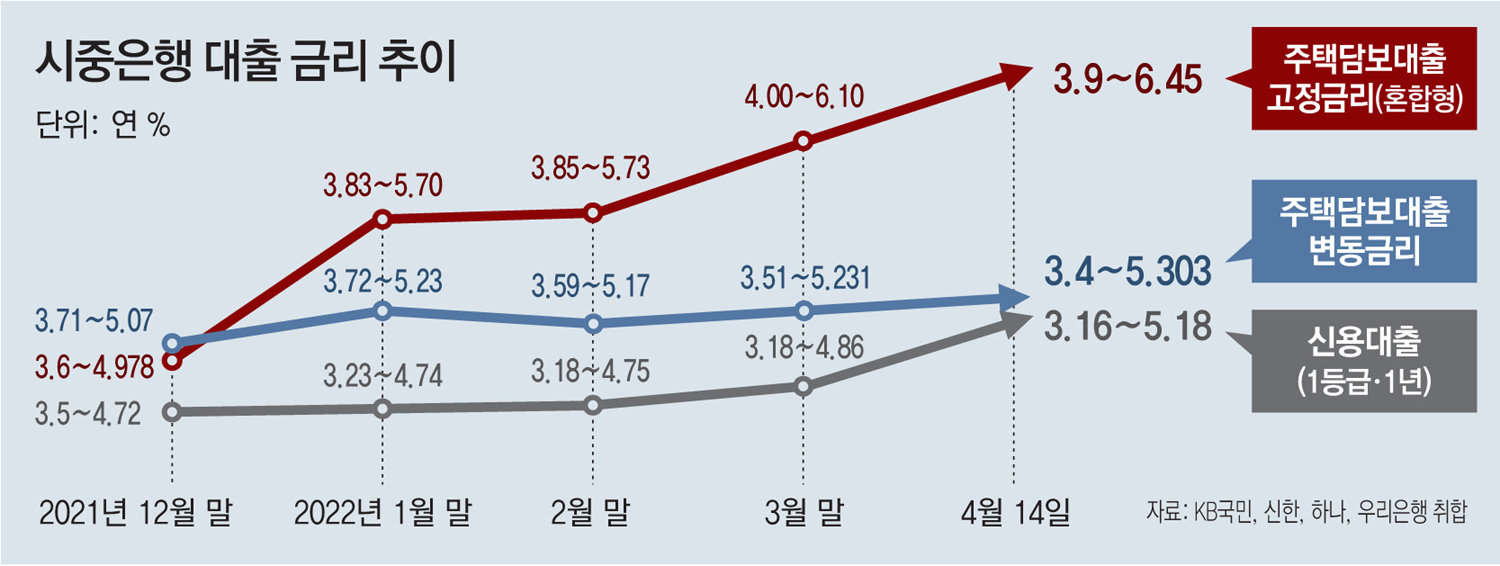

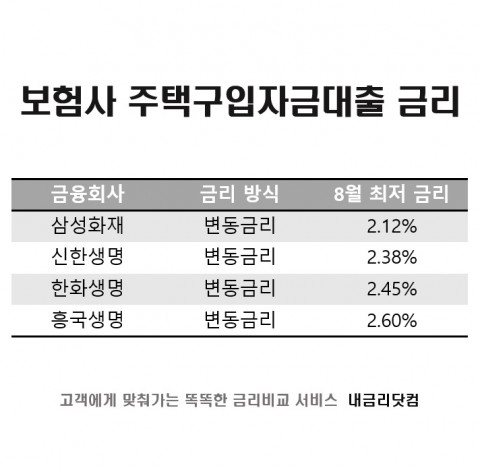

안녕하세요, 오늘도 경제적 자유를 꿈꾸는 드림입니다. 살고 싶은 집도 정하고 계약서 체결과 자금조달 계획 제출까지 끝났으니 지금은 대출을 가장 싸게 받을 수 있는 방법을 연구해야겠죠?안그래도 이번달 목표는 자금조달비용 최소화 방안입니다! 그럼 그 첫번째로 대출 중 가장 큰 비중을 차지하고 있는 주택담보대출을 가장 저렴하게 받을 수 있는 방법에 대해서 알아보려고 합니다. 그럼 시작하겠습니다

안녕하세요, 오늘도 경제적 자유를 꿈꾸는 드림입니다. 살고 싶은 집도 정하고 계약서 체결과 자금조달 계획 제출까지 끝났으니 지금은 대출을 가장 싸게 받을 수 있는 방법을 연구해야겠죠?안그래도 이번달 목표는 자금조달비용 최소화 방안입니다! 그럼 그 첫번째로 대출 중 가장 큰 비중을 차지하고 있는 주택담보대출을 가장 저렴하게 받을 수 있는 방법에 대해서 알아보려고 합니다. 그럼 시작하겠습니다

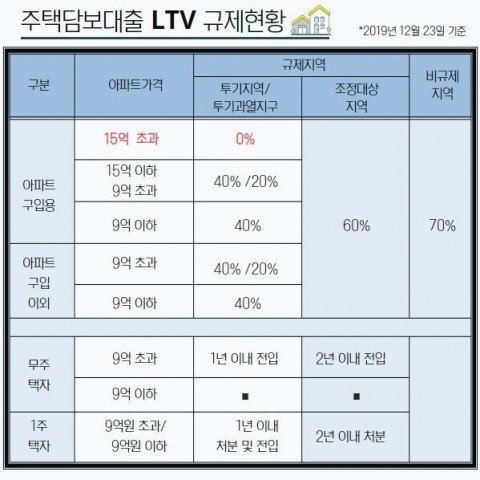

주택담보대출이란 말 그대로 주택을 담보로 돈을 빌리는 것입니다. 간단히 말하면 아파트 등의 부동산을 담보로 해서 돈을 빌려주는 것입니다. 현재 부동산 규제지역(투기/투기과열지구 및 조정대상지역)인 강남, 서초, 송파, 용산구를 제외한 모든 지역에서는 LTV가 70%까지 적용되며 생애 첫 내집마련의 경우에는 LTV가 80%까지 완화됩니다.

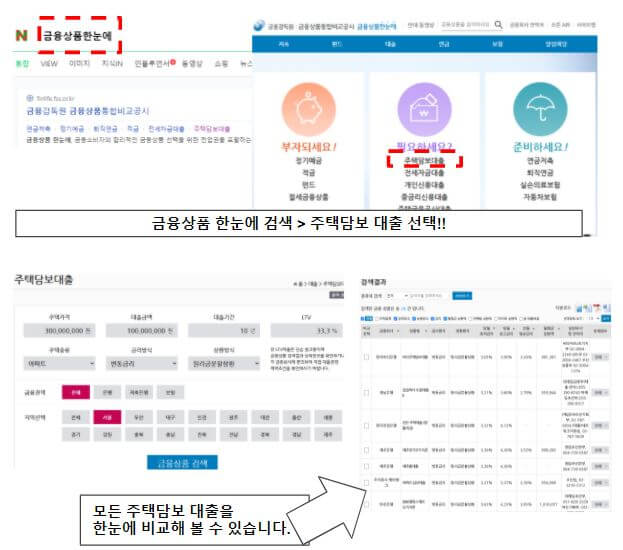

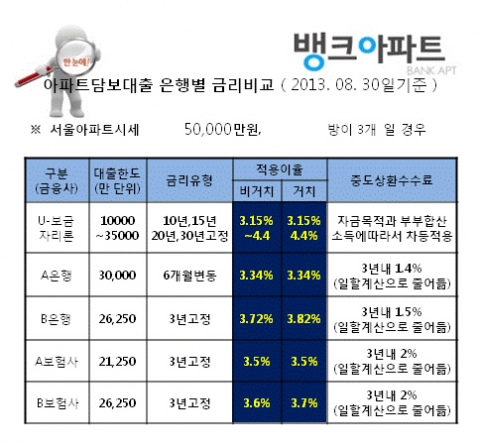

그럼 본격적으로 금리 비교를 알아보겠습니다. 저는 우선 네이버에서 ‘주택담보대출 금리 비교’라고 검색하면 주택담보대출 금리 정보가 나옵니다. 여기서 조건을 설정합니다.

광진구에 6.1억에 30년 고정금리 그리고 분할상환으로 검색한 결과입니다. 최저이율이 가장 낮은 순서대로 정렬해 보면 카카오뱅크 3.48%~4.18%(평균 3.83%) IBK기업은행 3.55%~5.25%(평균 4.6%) 케이뱅크 3.71%~3.71%(평균 3.77%???) KB국민은행 3.71%~5.11%(평균 4.19%) 우리은행 3.83%~5. 최저이율이 4%이상인 곳은 제외하였습니다. 총 5개의 대출을 하나하나 비교해봐야 할 것 같습니다. 개인의 신용도와 급여 수준 등에 따라 다르고 은행 정책마다 대출 한도 및 이자율 정책이 모두 다르기 때문에 직접 해보는 것이 가장 중요하다고 생각합니다.

우선 카카오뱅크 대출이요. 카카오뱅크의 경우 생애 첫 구매 시 6억 한도에서 0.3% 정도 금리 우대를 제공합니다.

카카오뱅크는 최대 10억 한도에 최소 3.59%, 그리고 가장 좋은 점은 중도상환 해지금이 면제입니다. 다양한 조건을 입력한 후 적용해보면

위와 같이 나오네요 혼합금리의 경우 비거치로 0.3%포인트 우대받으면 고정금리 기간 5년 이후 변동금리로 적용하게 되면 최종 3.999%의 이율을 적용받게 되고 한도는 6.3억정도 나오네요.변동금리의 경우 4.452%로 한도는 6.3억 정도이며, 두 케이스를 비교해보면 변동금리의 경우 신규 코픽스 6개월을 적용하고 혼합금리의 경우 금융채 5년 금리를 적용해 변동금리 가산금리가 약 1% 정도 높은 것을 확인할 수 있습니다.

다음은 IBK기업은행입니다. 스마트폰으로 아무리 해봐도 주택담보대출이 나오지 않아서 네이버 검색에서 세부사항을 클릭해보니 가입방식이 영업점에 나오는 걸 보면 은행 창구에 가서 상담을 받아봐야 알 수 있을 것 같습니다.

먼저 위 내용은 네이버 검색 시 나오는 내용으로 IBK기업은행 홈페이지에 접속하면 일시상환대출의 경우 5년 이내, 분할상환대출의 경우 40년 이내

대출금리의 경우 고정금리로도 최소 4.308%까지 나오는 것을 알 수 있습니다. 일단 패스할게요.

다음은 케이뱅크입니다.

케이뱅크의 경우 최소 연 3.76%, 최대한도 10억원으로 나오네요 아쉽게도 중도상환수수료는 면제가 아닌 것 같습니다. 확인해보니 중도상환수수료는 1.40%이고 3년 후부터는 면제가 되네요. 한 가지 추가 장점은 거치기간 1년 지정이 가능합니다.

우선 고정혼합금리로 하면 40년까지 가능하고 최대 6억4,470만원 한도로 연 3.87%까지 가능합니다. 이곳은 스스로 월 상환금을 친절하게 알려주네요. 변동금리를 적용할 경우 6억1,640만원으로 한도가 낮아져 연 4.8% 금리 적용으로 확인됩니다.

다음은 KB국민은행입니다.KB국민은행도 중도상환수수료가 적용돼 1.2%~1.4%이며, 3년 이후에는 면제됩니다. 첫 페이지에는 최소 연 3.71%, 한도 최대 10억원의 기간은 최장 40년이라고 나와있네요.제 조건을 입력한 결과는뭔가 많이 떨어졌네요. 가능금액은 5억5750만원이고 금리는 연 4%로 큰 혜택이 없을 것 같습니다.마지막으로 우리은행입니다.아쉽게도 우리은행은 담보대출이 최대 5억원이네요.. 아쉽게도 통과하겠습니다.종합적으로 정리해 보면 다음과 같습니다.우선 한도의 경우 케이뱅크가 64,700,000원으로 가장 높고 금리의 경우도 케이뱅크가 3.87%로 가장 낮습니다. 다만 중도상환수수료의 경우 카카오뱅크는 아예 면제이기 때문에 언제든지 갈아탈 수 있는 조건이 형성됩니다. 한도와 금리를 선택할지 중도상환을 염두에 둬야 할지 고민을 좀 해봐야 할 것 같습니다. 이렇게 분석을 해보면 요즘은 오프라인 은행 창구보다는 확실히 인터넷 은행이 주류인 것 같습니다.그럼 이만 오늘 포스팅을 마치겠습니다. 지금까지 ‘드림’이었습니다. 감사합니다。