안녕하세요, 부동산 이야기 제이입니다.

오늘은 법인 부동산 취득에 대해 이야기하고 싶습니다. 부동산을 취득하면 개인이든 법인이든 상관없이 취득세라는 것을 내게 됩니다. 취득세는 생애최초주택 등 일정 조건에 해당하는 경우도 있는데, 그러한 특별한 경우를 제외하고 최소 1%에서 최대 12%까지 납부해야 합니다. 이 중에서도 법인의 주택 취득은 중과세가 되고 최고세율인 12%의 세율을 적용하게 됩니다. 그러면 법인의 주택 취득이 아니라 상업용 부동산을 취득한 경우의 세율을 한 번 알아보려고 합니다.

오늘은 법인 부동산 취득에 대해 이야기하고 싶습니다. 부동산을 취득하면 개인이든 법인이든 상관없이 취득세라는 것을 내게 됩니다. 취득세는 생애최초주택 등 일정 조건에 해당하는 경우도 있는데, 그러한 특별한 경우를 제외하고 최소 1%에서 최대 12%까지 납부해야 합니다. 이 중에서도 법인의 주택 취득은 중과세가 되고 최고세율인 12%의 세율을 적용하게 됩니다. 그러면 법인의 주택 취득이 아니라 상업용 부동산을 취득한 경우의 세율을 한 번 알아보려고 합니다.

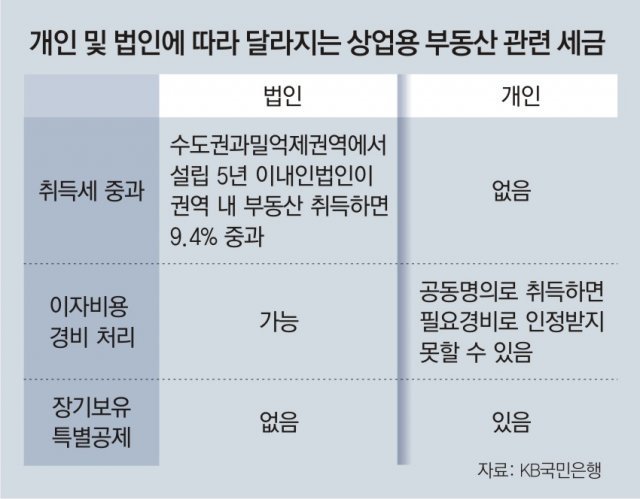

상업용 부동산 취득세 주택과 토지를 제외한 부동산을 매매를 통해 취득하면 세율은 4.6%가 됩니다. 상가, 오피스, 오피스텔 등이 이에 해당합니다. 그래서 개인이 상업용 부동산을 취득하게 되면 단순히 세율 4.6%로 계산하면 되는데 법인이 이런 부동산을 취득하면 중과세가 되는 경우도 있기 때문에 주의하셔야 합니다.

상업용 부동산 취득세 주택과 토지를 제외한 부동산을 매매를 통해 취득하면 세율은 4.6%가 됩니다. 상가, 오피스, 오피스텔 등이 이에 해당합니다. 그래서 개인이 상업용 부동산을 취득하게 되면 단순히 세율 4.6%로 계산하면 되는데 법인이 이런 부동산을 취득하면 중과세가 되는 경우도 있기 때문에 주의하셔야 합니다.

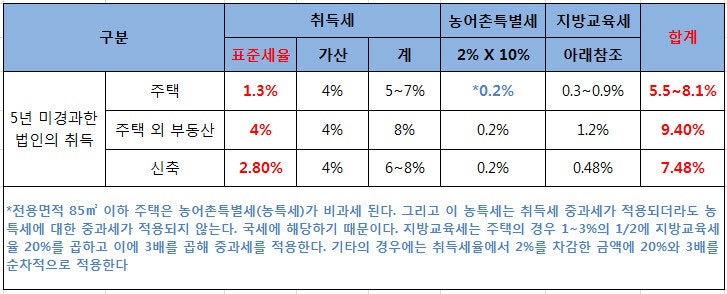

상업용 부동산 법인 취득, 이번에 강남에 있는 오피스텔을 매매하게 되었습니다. 이 부동산은 오피스로 사용하고 있는 업무용 오피스텔입니다. 인수하려는 고객님이 오셔서 매도자와 매수자의 금액 일정 등을 조정해서 계약서를 작성하기로 했는데 인수하고자 하는 측에서 사업자등록증을 보내주셔서 확인해보니 설립한지 5년이 지나지 않은 법인이었습니다. 그래서 소재지를 확인해 보니까 성남시로 돼 있었어요 제가 이런 두 가지를 확인한 이유는 법인의 상업용 부동산 취득 시 중과세가 되는 경우가 과밀억제권역 내에 위치한 법인이 설립한 지 5년이 지나지 않은 경우 대도시 부동산을 취득하면 세율이 중과세되고 4.6%가 아닌 9.4%의 세율이 적용되게 됩니다.

상업용 부동산 법인 취득, 이번에 강남에 있는 오피스텔을 매매하게 되었습니다. 이 부동산은 오피스로 사용하고 있는 업무용 오피스텔입니다. 인수하려는 고객님이 오셔서 매도자와 매수자의 금액 일정 등을 조정해서 계약서를 작성하기로 했는데 인수하고자 하는 측에서 사업자등록증을 보내주셔서 확인해보니 설립한지 5년이 지나지 않은 법인이었습니다. 그래서 소재지를 확인해 보니까 성남시로 돼 있었어요 제가 이런 두 가지를 확인한 이유는 법인의 상업용 부동산 취득 시 중과세가 되는 경우가 과밀억제권역 내에 위치한 법인이 설립한 지 5년이 지나지 않은 경우 대도시 부동산을 취득하면 세율이 중과세되고 4.6%가 아닌 9.4%의 세율이 적용되게 됩니다.

상업용 부동산 취득세 중과를 피하기 위해서는, 1. 과밀억제권역 내의 법인이 아닐 것, 법인의 본점 소재지가 과밀억제권역에 속해 있지 않은 법인이면 취득세 중과 대상에서 제외됩니다. 과밀억제권역에 해당하는 지역은 서울특별시+인천 의정부 구리 남양주 하남 고양 수원 성남 안양 부천 광명 과천 의왕 군포 시흥이며 이 지역을 제외한 지역에 법인을 설립한 경우 취득세가 중과되지 않습니다.2. 과밀억제권역 내 법인이면 설립한 지 5년이 경과한다고 해서 반드시 취득세가 중과되는 것은 아닙니다. 법인을 설립한 후 5년이 경과한 경우 취득세는 중과되지 않습니다.3. 지점으로 사용할 목적이 아닐 것법인이 부동산을 취득할 때 과밀억제권역이 아닌 과밀억제권역이라면 5년이 경과하면 취득세는 중과되지 않게 되는데, 이 조건을 충족한다 하더라도 법인의 본점이 직접 사용하거나 타인에게 임대하기 위한 목적이 아닌 지점을 설치하기 위한 목적이라면 취득세는 중과되므로 주의해야 합니다.

상업용 부동산 취득세 중과를 피하기 위해서는, 1. 과밀억제권역 내의 법인이 아닐 것, 법인의 본점 소재지가 과밀억제권역에 속해 있지 않은 법인이면 취득세 중과 대상에서 제외됩니다. 과밀억제권역에 해당하는 지역은 서울특별시+인천 의정부 구리 남양주 하남 고양 수원 성남 안양 부천 광명 과천 의왕 군포 시흥이며 이 지역을 제외한 지역에 법인을 설립한 경우 취득세가 중과되지 않습니다.2. 과밀억제권역 내 법인이면 설립한 지 5년이 경과한다고 해서 반드시 취득세가 중과되는 것은 아닙니다. 법인을 설립한 후 5년이 경과한 경우 취득세는 중과되지 않습니다.3. 지점으로 사용할 목적이 아닐 것법인이 부동산을 취득할 때 과밀억제권역이 아닌 과밀억제권역이라면 5년이 경과하면 취득세는 중과되지 않게 되는데, 이 조건을 충족한다 하더라도 법인의 본점이 직접 사용하거나 타인에게 임대하기 위한 목적이 아닌 지점을 설치하기 위한 목적이라면 취득세는 중과되므로 주의해야 합니다.

상업용 부동산 포괄 양도 양수 상업용 부동산 이야기를 하고 있기 때문에 취득세가 아닌 다른 이야기를 하나만 덧붙이면 주택과 토지가 아닌 건물을 취득하면 건물분에 부가가치세가 발생합니다. 부가가치세는 건물을 팔면 주인에게 발생하기 때문에 대부분의 매도인은 건물분에 대한 부가가치세를 별도로 매수인으로부터 받아 세금계산서를 발행하여 매수인이 환급받도록 하는데, 이렇게 부가가치세를 주고받고 환급받는 과정이 복잡하고 번거롭기 때문에 매도인의 사업권을 매수인이 그대로 승계하는 포괄 양도 양수라는 계약을 통해 부동산을 거래하게 됩니다. 포괄양도양수는 매도인이 임차인과 임대차계약을 체결하고 계속 임차인을 둔 상태에서 매수인이 현재 임차인을 그대로 승계하여 계속 임대차관계를 유지하면 성립됩니다.이렇게 포괄양도양수하게 되면 건물분에 대한 부가세를 별도로 내고 세금계산서를 받아 부가가치세를 환급받는 과정을 생략할 수 있습니다.

오늘은 상업용 부동산 법인 취득에 대해 이야기했습니다. 이번 포스팅은 여기서 마치도록 하겠습니다^^ 다음에 또 만나요